コラム・お知らせ

COLUMN

2025.10.13

【所得税】令和7年度税制改正 給与所得控除の見直し

改正のポイント

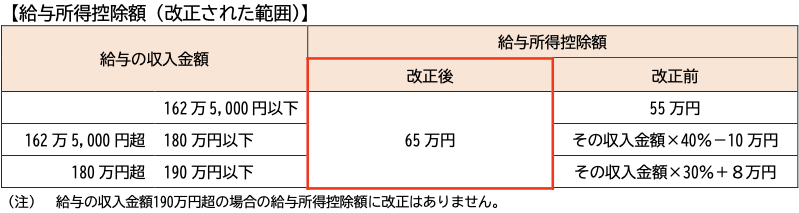

令和7年度税制改正により、給与所得控除の最低保障額が10万円引き上げとなりました。

最低保障額55万円 ⇒ 最大65万円

なお、個人住民税については、令和8年度分以後となります。

具体的な見直し内容

出典:国税庁パンフレット「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

適用時期など

この改正は、令和7年度以後の所得税(住民税は令和8年度分以後)について適用となります。

なお、見直しにより、

①給与所得の源泉徴収税額表(月額表、日額表)

②賞与に対する源泉徴収税額の算出率の表

③年末調整等のための給与所得控除後の給与等の金額の表

が改正されていますが、①、②は、令和8年1月1日以後に支払うべき給与等について適用となります。

すなわち、令和7年度分の源泉徴収については、見直し後の①、②は使用せず、年末調整時に③を使用することとなります。

カテゴリー

CATEGORY